我為何不碰投資型保單

前陣子和朋友聊到投資型保單,他一句「投資歸投資,保險歸保險,不要混在一起」讓我深有同感,因為這個原則我已經內化理解好一段時間,但為了回答自己「還記得為何如此理解?」我重新梳理了思考,畫了兩張圖來解釋我的思考。

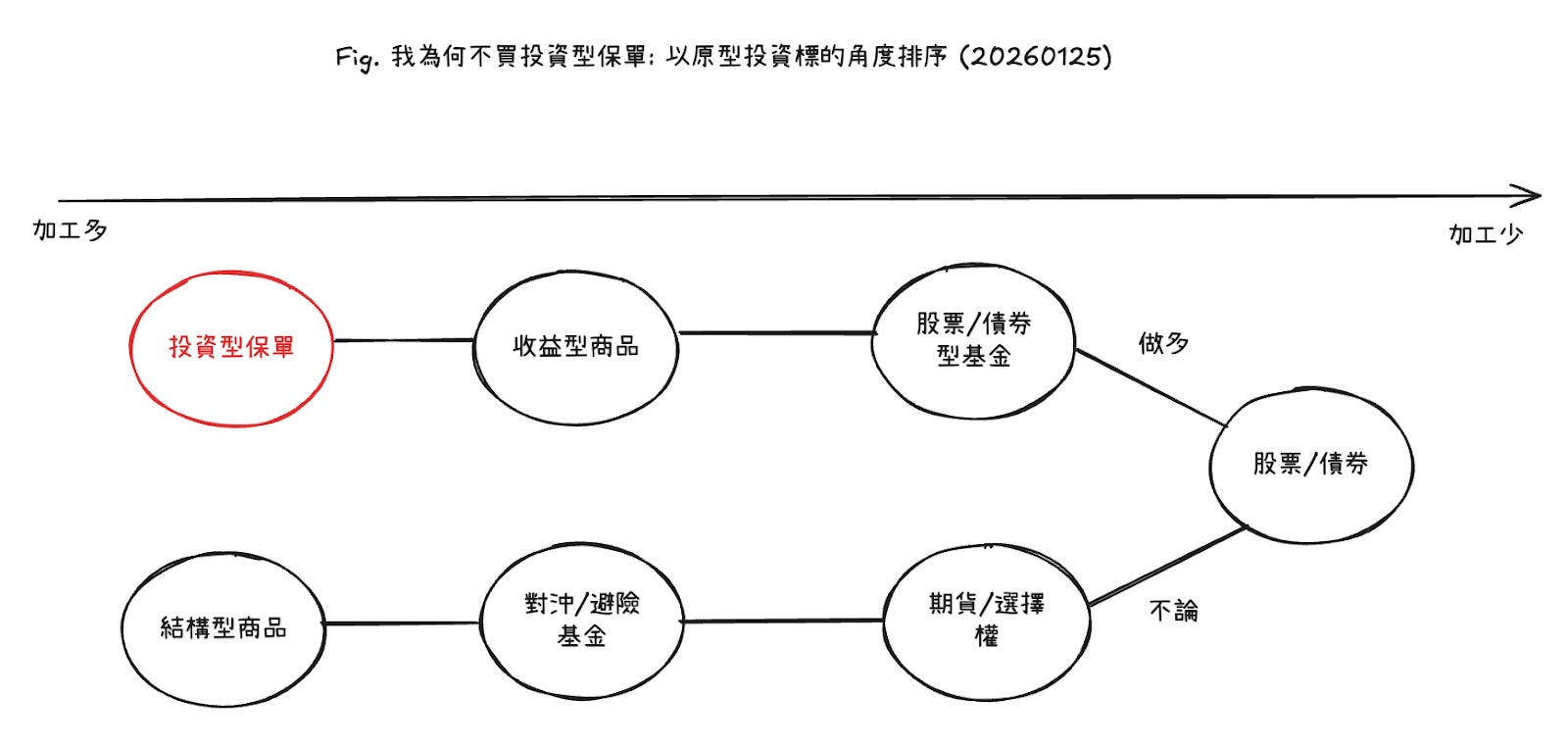

第一張圖:投資標的的「加工程度」。

我們都知道飲食要健康,該多吃「原型食物」,少吃加工食品,因為你不知道裡面加了什麼、工序是否安全。投資其實很像。

* 低加工食品: 就像直接買股票、債券,你投資的是相對純粹的資產。

* 加工食品: 像基金、收益型商品,已經有人幫你組合、包裝了一層。

* 高度加工食品: 就像投資型保單、結構型商品,它是層層疊加上去的複雜結構,裡面可能混合了投資、保險、衍生性金融工具等各種「成分」。

加工未必不好,就像高級餐廳的料理也是加工品。關鍵在於,幫你「加料」的廚師(基金經理人、商品設計者)手藝如何?加的是「好料」還是對你無益的「添加物」?你必須清楚知道自己吃下了什麼。

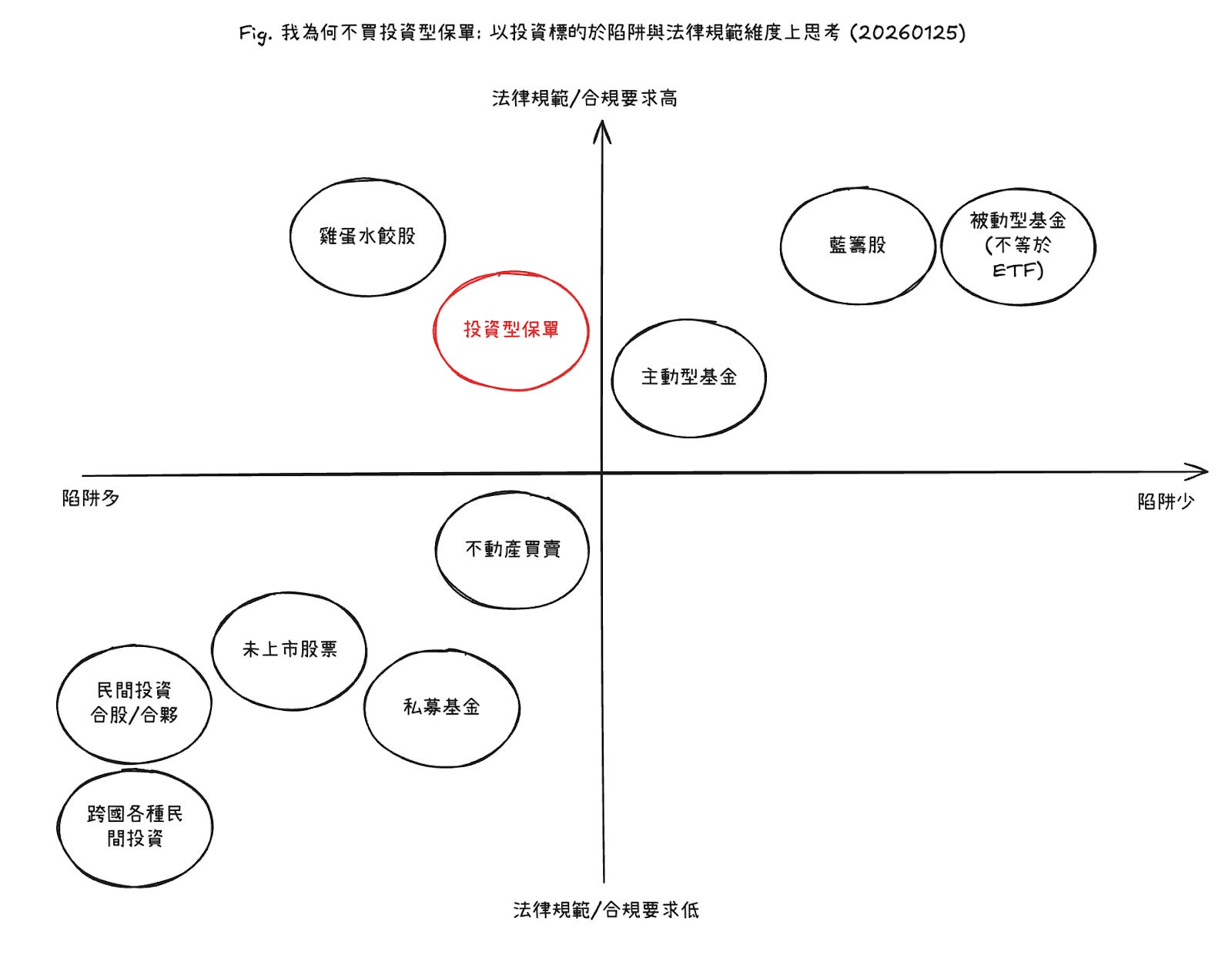

第二張圖:投資環境的「陷阱」與「法規保護」。

另一個角度,我們用兩個維度來看:

* 陷阱多寡(眉角多不多): 是否需要極專業知識、深入研究才不容易踩坑?

* 法規合規程度: 政府對該領域的監管與保護是否完善?

把這兩個維度畫成座標,會很清晰:

* 右上角(陷阱少、法規保護力高): 像是大型藍籌股、被動型指數基金(ETF)。規則透明、內控嚴,是相對安全的起點。

* 左下角(陷阱多、法規保護力低): 例如未上市股票、民間合夥投資。這裡資訊不透明、監管少,等於在裸泳,一般人應極度謹慎。

* 中間地帶(陷阱多、法規中高): 不動產買賣和投資型保單是典型。雖然有法規(如實價登錄、保單審閱期),但存在大量非標準化的「眉角」;從社區環境到契約條款但書,恐怕都得自己睜大眼睛。

我的核心結論:不是不能碰,而是要懂。

講了這麼多,我並非一竿子打翻所有加工品或陷阱多的商品。我的結論是這些商品並非不能投資,而是你必須願意花時間成為那個領域的專家。如果你能弄懂不動產的每一個眉角,精算出投資型保單的真實成本與報酬,或在複雜的結構型商品中看清風險與機會,那麼這些「高難度」商品,反而可能因為你的專業,帶來超額報酬(例如利用不動產的低利槓桿)。

問題永遠不在商品本身,而在於:你是否清楚知道自己為什麼選擇它?你選擇這個「加工品」,是因為它比「原型食物」更能滿足你的特定需求嗎?你承擔了更多的陷阱與複雜度,預期回報是否也相匹配?投資,最終是對自己認知與負責的過程。搞清楚自己在吃什麼,為何而吃,比追逐菜單上的流行名詞更重要。

特別是台灣的投資型保單 根本是智商稅。過去只是為了應酬理專而買 (因為要公司保持跟銀行的關係)。